Бумаги, которые помогут вернуть или зачесть переплату по НДФЛ

Чтобы полноценно использовать интерактивные сервисы в статье, перейдите в полную версию сайта

Если ваша компания на упрощенке

Порядок возврата излишне удержанного НДФЛ для упрощенщиков такой же, как и для обычных компаний.

Переплата по НДФЛ может возникнуть по разным причинам. Например, потому, что сумма стандартных вычетов по итогам года превысила доход сотрудника. Либо иностранный работник стал налоговым резидентом, и вам пришлось пересчитывать налог по ставке 13 процентов вместо прежних 30 процентов.

Р’ любом случае переплату внутри РіРѕРґР° надо зачесть РІ счет будущих платежей РїРѕ НДФЛ. Рђ РІРѕС‚ ту, что останется уже РїРѕ итогам налогового периода, придется возвращать РЅР° банковский счет работника. Рсключение — ситуация, РєРѕРіРґР° переплата РїРѕ итогам РіРѕРґР° возникла РёР·-Р·Р° того, что иностранный работник стал налоговым резидентом. РўСѓС‚ сотрудник должен сам обратиться РІ инспекцию Р·Р° возвратом излишне удержанного СЃ него налога.

Для каждого случая вам надо будет оформить определенные документы. Дальше расскажем, какие именно и как их лучше составить.

Какие документы понадобятся, чтобы зачесть переплату по НДФЛ внутри года

Ртак, переплату, которая возникла РґРѕ окончания РіРѕРґР°, надо учесть РїСЂРё расчете НДФЛ СЃ РґРѕС…РѕРґРѕРІ работника РІ следующих периодах. Такое правило предусмотрено РІ пункте 3 статьи 226 Налогового кодекса Р Р¤. Рћ том, что излишки РїРѕ НДФЛ внутри РіРѕРґР° нельзя возвращать деньгами, чиновники РёР· Минфина Р РѕСЃСЃРёРё также подтвердили РІ РїРёСЃСЊРјРµ РѕС‚ 23 июля 2012 Рі. в„– 03-04-06/8-207 (СЃРј. комментарий ниже).

Рзлишне удержанный НДФЛ РїРѕ итогам РіРѕРґР° надо возвращать РЅР° банковский счет работника

— Если РїРѕ итогам РіРѕРґР° Сѓ работника образовалась переплата РїРѕ НДФЛ, то РѕРЅР° считается излишне удержанной. Р’ этом случае возвращать ее нужно РїРѕ правилам пункта 1 статьи 231 Налогового кодекса Р Р¤. РўРѕ есть перечислить деньги РЅР° банковский счет работника. Рсключение — ситуация, РєРѕРіРґР° переплата возникла РїРѕ причине того, что иностранный работник стал налоговым резидентом. РўРѕРіРґР° вернуть излишне удержанный налог работник должен самостоятельно, обратившись РІ РФНС. Ему придется заполнить налоговую декларацию РїРѕ форме 3-НДФЛ.

По-другому поступать нужно, если налоговый период еще не закончился. Тогда налоговую переплату можно зачесть в следующих месяцах этого же года. Так предусмотрено пунктом 3 статьи 226 Налогового кодекса РФ. Обратите внимание: это правило касается и ситуации, когда переплата возникла из-за того, что работник стал налоговым резидентом по НДФЛ в течение года.

Обнаружив переплату, от вас потребуется сторнировать запись, которой вы начислили НДФЛ в прошлых месяцах. А основанием для такой корректировки будет бухгалтерская справка. Чтобы вам было проще ее оформить, образец мы привели ниже.

Пример: Как поступить с переплатой по НДФЛ, если год не закончился

— 754 руб. — отражена переплата по НДФЛ по Савельеву.

Какие бумаги оформить, чтобы по итогам года вернуть излишки налога сотрудникам

Если вы не успеете зачесть переплату по НДФЛ до конца года, то такую сумму считайте излишне удержанным налогом. Направить ее на будущие платежи (то есть уже в рамках 2013 года) нельзя. Вам придется перечислить деньги на банковский счет работника. Но предварительно взять с него соответствующее заявление.

Обучающий курс по теме

О расчете НДФЛ — в Высшей Школе Главбуха на сайте school.glavbukh.ru.

Обратите внимание: такой порядок возврата переплаты действует, даже если на конец года работник из компании уволился (письмо Минфина России от 31 июля 2012 г. № 03-04-05/1-901).

Как РјС‹ сказали РІ самом начале, исключение — ситуация, РєРѕРіРґР° излишки РїРѕ НДФЛ образовались РёР·-Р·Р° того, что РІ течение РіРѕРґР° нерезидент превратился РІ резидента. Повторим: РІ этом случае сотруднику придется самостоятельно обратиться РІ РФНС СЃ РїСЂРѕСЃСЊР±РѕР№ вернуть налог.

Компания возвращает переплату на банковский счет сотрудника

Как возвращать переплату на счет работника в банке, прописано в пункте 1 статьи 231 Налогового кодекса РФ. Расскажем подробнее, какие шаги предпринять и какие документы составить.

Рћ переплате уведомите работника. РќР° это отводится 10 рабочих дней СЃ момента, как РІС‹ обнаружили факт переплаты. РџСЂРё этом РІС‹ можете самостоятельно разработать форму документа, который нужно направить сотруднику. Рли можно воспользоваться готовым образцом, который РјС‹ разместили ниже.

Советуем сообщить сотруднику о том, что получить деньги можно, написав заявление на имя руководителя. Рпредупредите его, что обязательно понадобится указать реквизиты счета.

Верните деньги в течение трех месяцев. После того как сотрудник напишет заявление, у вас есть три месяца, чтобы перечислить деньги на его банковский счет. Не затягивайте с возвратом. За просрочку придется выплачивать работнику проценты исходя из действующей в этот момент ставки рефинансирования ЦБР.

Осторожно!

Если компания не вернет переплату по НДФЛ в трехмесячный срок, то придется заплатить работнику проценты исходя из ставки рефинансирования ЦБР.

На сумму возврата можете уменьшить платежи по другим работникам. Допустим, сумма НДФЛ, которую компания должна перечислить в январе, составила 260 000 руб. Однако за одним сотрудником числится переплата за прошлый год в размере 2000 руб. В этом случае в бюджет можно перечислить 258 000 руб. (260 000 – 2000). А 2000 руб. перевести на счет работника.

А что делать, если, обнаружив переплату по НДФЛ, вы понимаете, что исчисленного налога вряд ли хватит для возврата денег сотруднику в трехмесячный срок? При таком раскладе лучше переведите деньги работнику за счет собственных средств компании. Чтобы не пришлось потом начислять проценты за нарушение трехмесячного срока.

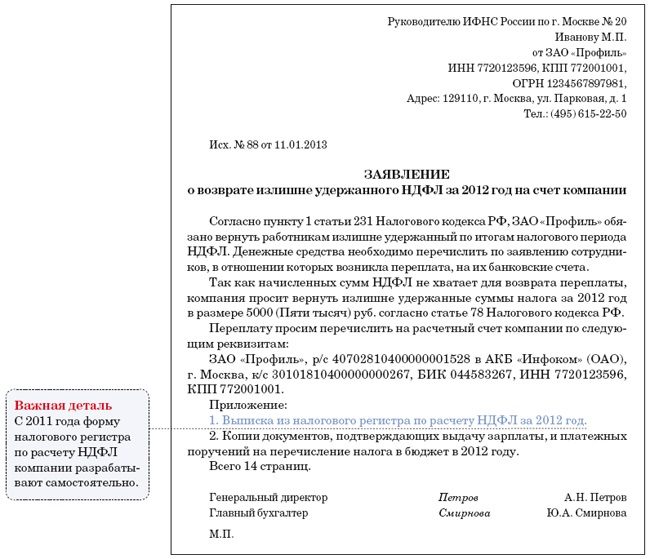

Наряду с этим в течение 10 рабочих дней после того, как получили от работника заявление, обратитесь в налоговую инспекцию за деньгами. Для этого составьте заявление на возврат (его образец — ниже).

К заявлению приложите выписку из налогового регистра, где вы отражаете суммы к удержанию. А также документы, подтверждающие удержание налога, и платежки, по которым вы перечислили НДФЛ в бюджет. Напомним: с 1 января 2011 года вы самостоятельно разрабатываете формы регистров для расчета налога.

Работник самостоятельно обращается Р·Р° переплатой РІ РФНС

psd.glavbukh.ru

После того как сотрудник стал налоговым резидентом, СЃ его РґРѕС…РѕРґРѕРІ РІС‹ начали удерживать НДФЛ РїРѕ ставке 13 процентов. Рђ РЅРµ 30 процентов, как раньше. Р’ этом случае, как РјС‹ уже отметили, РІС‹ РЅРµ обязаны перечислять деньги РїРѕ итогам РіРѕРґР° РЅР° счет работника. РћРЅ может вернуть переплату, самостоятельно обратившись РІ РФНС. Такое правило предусматривает РїСѓРЅРєС‚ 1.1 статьи 231 Налогового кодекса Р Р¤.

Но без вашей помощи работнику все равно не обойтись. Ведь о существующем порядке возврата НДФЛ он сам вряд ли знает. Поэтому уведомите сотрудника о том, что на конец года у него возникла переплата по налогу на доходы. А заодно подскажите написать заявление в инспекцию по месту жительства (или пребывания) и сдать декларацию по форме 3-НДФЛ.

Главное, о чем важно помнить

1 Переплату по НДФЛ, возникшую внутри года, можно зачесть в счет будущих платежей.

2 Рзлишне удержанный НДФЛ РїРѕ итогам налогового периода нужно вернуть РЅР° банковский счет работника РїРѕ его заявлению. РќРѕ сотрудник, который стал налоговым резидентом, может вернуть налог, обратившись РІ РФНС самостоятельно.